Como calcular taxa de juros equivalente: guia prático e exemplos

Por diversas vezes, me deparei com perguntas de amigos, familiares e leitores querendo comparar taxas de juros mensais, anuais e até semestrais. Vejo que esta dúvida surge especialmente ao analisar opções distintas de empréstimos, financiamentos ou investimentos, onde cada instituição apresenta suas próprias formas de cobrar ou remunerar valores. E não, eu não acho isso nada simples para quem não está acostumado com o tema!

Neste artigo, trago de forma clara o que é a famosa taxa equivalente, quando usá-la, como calcular (com exemplos reais), as diferenças dela para a taxa efetiva e, principalmente, por que esse é um conhecimento cobrado em certificações financeiras bastante procuradas, como Anbima (CPA-10, CPA-20, CEA), Ancord (AAI), Apimec e Planejar (CFP). No fim, sugiro cursos, apps de estudo e como testar seus conhecimentos em simulados gratuitos.

Se você nunca ouviu falar de taxa de juros equivalente, prepare-se: vai mudar sua maneira de comparar propostas financeiras.

O que significa taxa de juros equivalente?

De uma maneira direta, posso explicar que a taxa de juros equivalente é um jeito prático de transformar diferentes taxas de juros (por exemplo, mensal, anual, semestral) para que todas expressem o mesmo intervalo de tempo. Essa equivalência é o que torna possível comparar condições diferentes sem cair em armadilhas ou más interpretações.

Ao contrário do que muita gente imagina, não se pode apenas multiplicar ou dividir o percentual da taxa por 12 para sair de uma taxa mensal e chegar à anual, ou vice-versa. Existe um efeito chamado “juros compostos” que faz toda a diferença nesse cálculo.

Esse conceito se faz necessário em várias situações, desde comparar empréstimos no banco até avaliar investimentos, sem esquecer financiamentos imobiliários. Até para pequenas compras parceladas, entender a equivalência ajuda, de verdade, a economizar dinheiro.

Por que não basta multiplicar ou dividir a taxa?

Eu já vi muita gente cometer esse erro clássico. Imagine alguém querendo saber se vale mais a pena um empréstimo de 2% ao mês ou uma proposta de outra instituição que cobra 24% ao ano. Instintivamente, muitos multiplicam 2% x 12 meses, chegando a 24% ao ano e achando que deu na mesma. Sabe o que acontece? Uma escolha ruim, pois o efeito dos juros compostos é ignorado e pode custar caro.

Quando os juros são compostos, o rendimento ou o custo de cada período se acumula sobre o montante anterior, o que faz a diferença aumentar, especialmente ao longo de vários períodos.

Como a equivalência de taxas funciona na prática?

Como a equivalência de taxas funciona na prática?

Segue um exemplo concreto que costumo usar para explicar:

- Proposta 1: taxa de 2% ao mês

- Proposta 2: taxa de 25% ao ano

Qual dessas duas taxas é realmente menor ao longo de 1 ano?

Para fazer essa comparação corretamente, é preciso transformar a taxa mensal em sua equivalente anual. Assim, você coloca ambas na mesma base temporal e tira a prova real.

Fórmula da taxa equivalente

O cálculo é feito pela fórmula abaixo, que vi em muitos materiais de estudo e sempre que pude conferi em situações reais funciona:

(1 + ia) = (1 + ip)n/q

- Ia: taxa que quero do período alvo (no nosso caso, anual)

- Ip: taxa que tenho no período original (no exemplo, mensal)

- n: número de períodos da taxa que tenho (número de meses em 1 ano: 12)

- q: número de períodos que quero a taxa(número de meses em 1 ano: 12)

Vamos agora calcular passo a passo:

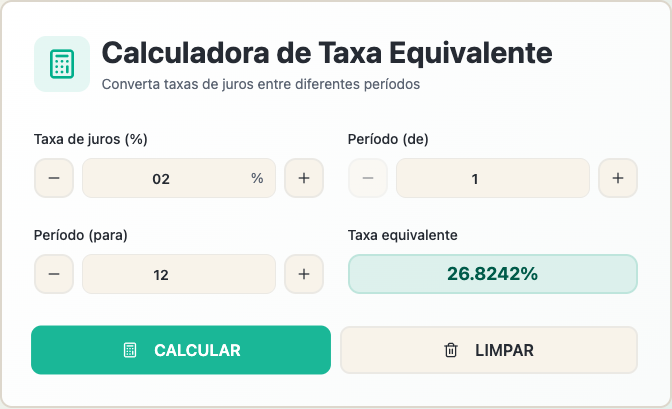

- Transforme a taxa mensal em número decimal: 2% = 2/100 = 0,02

- Some 1 ao valor da taxa: 1 + 0,02 = 1,02

- Eleve esse resultado ao número de períodos (12 para um ano): 1,0212 = 1,2682 (pode usar calculadora científica para isso!)

- Subtraia 1: 1,2682 - 1 = 0,2682

- Converta novamente para percentual: 0,2682 x 100 = 26,82% ao ano

A maioria se engana: 2% ao mês não é igual a 24% ao ano. É bem mais! Use nossa calculadora de taxas equivalentes.

Logo, entre uma taxa de 25% ao ano e outra de 2% ao mês, a anual fixada em 25% é mais baixa. Quem escolheu o caminho da simples multiplicação, perdeu dinheiro.

Situações em que uso o cálculo de equivalência

Vou citar alguns exemplos do meu cotidiano, da carteira de clientes que já atendi e de perguntas que recebo:

- Comparação de financiamentos: Um banco oferece crédito imobiliário com taxa anual, outro anuncia valor mensal. Sem calcular a equivalência, a gente não sabe qual realmente pesa menos lá na frente.

- Investimentos: Títulos bancários mostram rentabilidade mensal, enquanto fundos de investimento costumam falar em taxa anual. Investidores atentos sempre pedem a equivalência para comparar com justiça.

- Empréstimos pessoais: Foi comum receber propostas com cet mensal, mas concorrentes mostravam cet anual. Transformar ambas permite escolher de forma consciente.

- Prestações parceladas: Anúncios no varejo misturam mês com ano só para dificultar seu entendimento e, assim, tornar as opções piores mais atraentes. Saber equivaler é se proteger.

Em resumo: sempre que taxas estiverem em tempos diferentes, eu faço a equivalência. É o único jeito honesto de comparar.

Diferenciando taxa efetiva e taxa equivalente

Sei que há confusão entre termos, então vale separar:

- Taxa efetiva: É a taxa aplicada ao período real de capitalização (por exemplo, ao mês), ou seja, mostra quanto efetivamente se paga ou recebe naquele ciclo, já considerando o efeito dos juros compostos.

- Taxa de juros equivalente: Serve para transformar uma taxa de um período para outro, mas mantendo o mesmo efeito final (mesmo valor futuro ou prestação, por exemplo). É a ponte entre meses, trimestres, semestres, anos.

Em outras palavras, a taxa equivalente permite comparar propostas e tomar decisões justas, a taxa efetiva mostra o verdadeiro custo ou ganho naquele período.

Como calcular taxas equivalentes para outros períodos?

Apesar de o exemplo mais comum ser mês para ano, nada impede que se faça conversões entre outros intervalos, como trimestre, semestre, bimestre e etc. O princípio é sempre o mesmo:

- Transforme a taxa original em número decimal

- Some 1

- Eleve ao número de períodos do novo intervalo (por exemplo, de mês para semestre: n = 6)

- Subtraia 1

- Converta em percentual: multiplique por 100

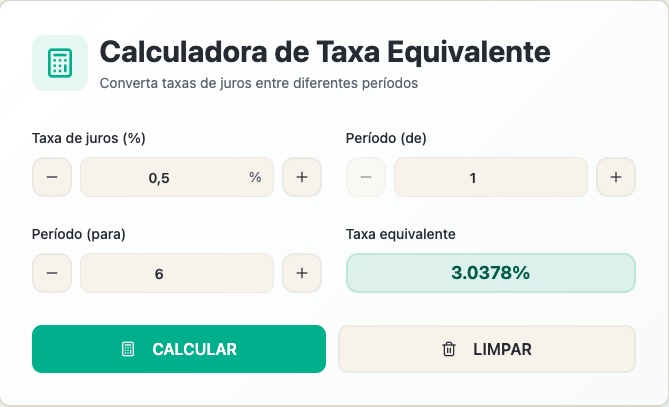

Por exemplo, se um investimento anuncia 0,5% ao mês, para saber quanto equivale ao semestre:

- 0,5% = 0,005

- 1 + 0,005 = 1,005

- 1,0056 = 1,0304

- 1,0304 - 1 = 0,0304

- 0,0304 x 100 = 3,04% ao semestre

Converter taxas entre períodos é questão de hábito. Treine e nunca mais será enganado. Use nossa calculadora de taxas equivalentes.

Dicas práticas para quem vai enfrentar provas de certificação

Se você, como eu já fiz, está se preparando para provas como CPA-10, CPA-20, CEA, AAI ou CFP, saiba: equivalência de taxas cai em todas! Aliás, não é raro encontrar pelo menos uma ou duas questões específicas sobre conversão de taxas em simulados.

Minha sugestão: teste seus conhecimentos com simulados gratuitos, como os da TopInvest, já tradicional e considerada marca registrada no segmento de certificações.

Outro diferencial: ferramentas que oferecem apostilas digitais, cursos online e app para celular, permitindo estudar no metrô, na pausa do almoço ou até mesmo na fila do banco. Isso realmente faz diferença nos resultados.

Outro diferencial: ferramentas que oferecem apostilas digitais, cursos online e app para celular, permitindo estudar no metrô, na pausa do almoço ou até mesmo na fila do banco. Isso realmente faz diferença nos resultados.

- Busque simulados gratuitos para praticar

- Prefira cursos que atualizam o conteúdo de acordo com os editais e tendências do mercado

- Use materiais que possuam questões comentadas, pois ajudam a entender o raciocínio

- Dê preferência para plataformas com aplicativos, que aumentam a mobilidade do estudo

Não esqueça: o tema cai em provas da Anbima, Ancord, Apimec e Planejar, além de ser fundamental para atuar no mercado financeiro. Ter segurança no cálculo de taxas equivalentes aumenta sua chance de aprovação e passa uma imagem profissional mais sólida.

Soluções tecnológicas e a facilidade na vida financeira

Com o avanço dos aplicativos de finanças, ficou mais fácil fazer contas e conversões. Só que, ainda vejo amigos perdendo oportunidades ou escolhendo mal contratos porque confiaram apenas na apresentação do gerente do banco ou em simulações rasas, sem checar a metodologia usada. Por isso, insisto: saiba como chegar ao resultado, então decida se vai confiar na ferramenta do concorrente ou não.

No fim das contas, a escolha por bons simuladores e cursos, além da prática manual do cálculo, te prepara para tomar decisões seguras. Eu busquei sempre ferramentas reconhecidas, que abordam não só cálculos, mas também explicam conceitos e diferenças entre taxas.

No fim das contas, a escolha por bons simuladores e cursos, além da prática manual do cálculo, te prepara para tomar decisões seguras. Eu busquei sempre ferramentas reconhecidas, que abordam não só cálculos, mas também explicam conceitos e diferenças entre taxas.

Resumo dos passos para calcular taxas equivalentes

Em minha experiência, memorizar a ordem dos passos facilita a vida:

- Identifique de qual para qual intervalo de tempo quer fazer a transformação (mês para ano? ano para semestre?).

- Anote a fórmula: 1 + taxa alvo = (1 + taxa original)n/q

- Transforme as taxas em número decimal.

- Siga cada etapa sem pular: soma, potência, subtrai, converte.

- Ao comparar, escolha SEMPRE a menor taxa para pagar, ou a maior para investir, conforme o caso.

Depois de vários cálculos, garanto: fica automático. Mas, se bater dúvida, refaça a conta. É preferível uma dúvida do que um erro, principalmente quando se trata de contratos longos ou valores altos.

Conclusão

No final, conhecimento faz diferença. Calcular corretamente a taxa de juros equivalente poupa dinheiro, evita confusões ao comparar propostas e dá segurança para quem pretende atuar (ou já atua) em áreas financeiras ou quer prestar certificações como CPA-10, CPA-20, CEA, AAI ou CFP.

Eu sei, pode parecer complicado no começo, mas poucos minutos de treino bastam para entender por que a equivalência de taxas é tão relevante no dia a dia financeiro. Não caia na armadilha do cálculo simples, dominar essa capacidade faz toda a diferença na aprovação em provas, na negociação de empréstimos e na escolha de bons investimentos.

Se ainda sente dificuldade, busque plataformas que oferecem simulados, apostilas, cursos online (especialmente os que contam com aplicativos para revisar no transporte ou nas horas vagas) e aposte em materiais que sejam claros, atualizados e alinhados com o que o mercado cobra. A prática leva à excelência e, quando menos espera, o cálculo de taxas equivalentes já virou rotina.

Conhecimento é a ferramenta que distingue profissionais preparados e clientes informados daqueles que só aceitam as condições do mercado sem contestar.

Perguntas frequentes sobre taxa de juros equivalente

O que é taxa de juros equivalente?

A taxa de juros equivalente é aquela obtida ao transformar uma taxa de um determinado período (mensal, trimestral etc.) para outro (anual, por exemplo), mantendo o mesmo efeito total dos juros compostos no resultado final. Ela permite comparar propostas de diferentes instituições financeiras mesmo que os prazos estejam expressos em intervalos distintos.

Como calcular a taxa equivalente na prática?

O cálculo segue a fórmula: 1 + taxa nova = (1 + taxa original)n, onde a taxa original deve ser colocada em número decimal e n é o número de períodos desejado (por exemplo, 12 para converter de mensal para anual). Basta seguir estas etapas: transformar a taxa, somar 1, elevar pela quantidade de períodos, subtrair 1 e multiplicar por 100 para achar o valor em percentual.

Qual a diferença entre taxa efetiva e equivalente?

A taxa efetiva é usada para calcular o rendimento ou o custo real no seu período de capitalização, enquanto a taxa equivalente é utilizada para transformar e comparar taxas de diferentes períodos, sem distorções. As duas são importantes e aparecem tanto em provas quanto em negociações.

Quando usar a taxa de juros equivalente?

A taxa de juros equivalente deve ser usada sempre que você precisa comparar duas ou mais propostas financeiras que apresentem taxas em períodos diferentes. Sem esse cálculo, corre-se o risco de tomar decisões erradas ao aceitar propostas aparentemente similares, que na prática são bem diferentes.

Para que serve uma taxa equivalente?

A taxa equivalente serve para garantir que comparações entre opções de financiamento, investimento ou qualquer outra operação financeira sejam feitas em bases justas, colocando todas as opções na mesma unidade de tempo. Assim, fica mais fácil escolher a alternativa mais vantajosa.

O texto acima "Como calcular taxa de juros equivalente: guia prático e exemplos" é de direito reservado. Sua reprodução, parcial ou total, mesmo citando nossos links, é proibida sem a autorização do autor. Plágio é crime e está previsto no artigo 184 do Código Penal. – Lei n° 9.610-98 sobre direitos autorais.