PGBL e VGBL: como escolher e declarar no imposto de renda

Quando comecei a estudar sobre previdência privada, confesso que levei um susto. PGBL? VGBL? Pareciam siglas secretas da economia. E, para falar a verdade, quase todo mundo que eu conheço que está começando sente o mesmo. É normal se embananar no início. Mas essas escolhas fazem diferença real no bolso, principalmente quando chega a temida época do imposto de renda. Com o tempo, aprendi que uma escolha errada pode significar pagar mais imposto do que deveria, ou então não tirar todo o proveito de décadas poupando. Foi aí que percebi como faz sentido contar com uma assessoria de verdade. Empresas como a Convexa Investimentos estão justamente aí para simplificar e orientar nesse tipo de decisão. Nesta jornada, quero compartilhar tudo o que aprendi e o que oriento clientes e amigos: entender esses dois tipos de previdência é uma das formas mais inteligentes de organizar seu dinheiro e construir patrimônio sem sustos ou surpresas na Receita Federal.

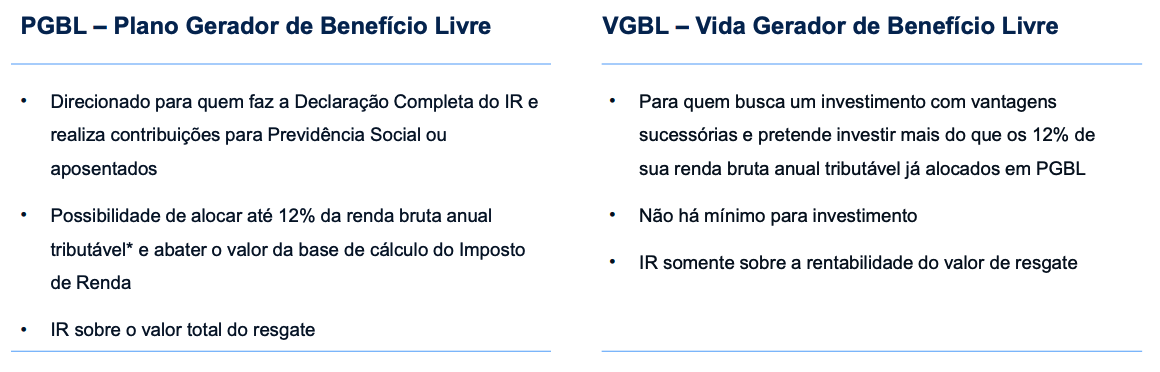

Entendendo a base: o que são PGBL e VGBL?

Antes de tomar qualquer decisão, eu sempre gosto de partir do princípio. Então, se você nunca teve um plano de previdência ou já tem – mas não lembra bem qual é – vale recapitular:

- PGBL significa Plano Gerador de Benefício Livre.

- VGBL quer dizer Vida Gerador de Benefício Livre.

Ambos servem para quem quer investir pensando em aposentadoria, sucessão patrimonial e até em pagar menos imposto. Mas a estrutura de cada um varia:

- No PGBL, você pode abater até 12% da sua renda tributável anual na declaração de imposto de renda, se fizer a declaração completa.

- No VGBL, essa dedução não existe, mas o imposto só incide sobre os rendimentos na hora do resgate, não sobre o valor total.

Para não ficar só na teoria, acho que exemplos ilustram bem. Imagine duas pessoas: Carla, que faz declaração completa do IR, e Paulo, que usa o modelo simplificado. A decisão entre PGBL e VGBL será muito diferente para cada um deles. Mais adiante, explico esses detalhes.

Quando faz sentido escolher o PGBL?

O PGBL é o queridinho de quem faz a declaração completa do imposto de renda. E, sinceramente, muita gente deixa passar essa chance de pagar menos imposto por puro desconhecimento. Resumindo minha experiência:

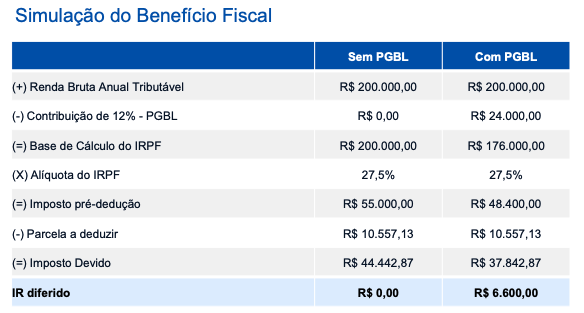

Se você faz a declaração completa, o PGBL ajuda a reduzir sua base de cálculo do IR.

Eu já vi clientes que, ao juntar comprovantes, dependentes, despesas médicas e escolares, percebem que a declaração completa compensa bem mais. Nesses casos, os aportes em PGBL podem ser abatidos até o limite de 12% da renda bruta tributável anual. Isso muda o valor do imposto devido ou até aumenta a restituição.

- PGBL é indicado para quem declara de forma completa.

- A dedução é limitada e faz diferença principalmente para pessoas com renda mais alta.

- No resgate, ocorre tributação sobre todo o valor acumulado (principal + rendimentos).

Mas fique atento: se você recorrer ao modelo simplificado, o benefício tributário do PGBL simplesmente não existe. Nessa situação, VGBL é melhor opção.

Principais vantagens do PGBL

- Diminuição do imposto a pagar ao abater até 12% da renda tributável.

- Pode aumentar significativamente a restituição, se o cálculo for bem feito.

- Ideal para quem tem renda formal, declara dependentes e muitas despesas dedutíveis.

Pontos de atenção do PGBL

- Imposto de renda incide sobre o valor total do resgate – não só os rendimentos.

- Se optar pelo modelo simplificado, perde todo benefício fiscal.

Em vários atendimentos na Convexa Investimentos, vi pessoas que tinham o perfil para o PGBL, mas usavam VGBL, ou o contrário. Essa escolha faz muita diferença no longo prazo, principalmente quando o patrimônio começa a crescer.

Quando o VGBL é mais interessante?

Agora, se você declara seu IR pelo modelo simplificado, o VGBL normalmente será o caminho mais vantajoso. Ele não oferece desconto na base tributável, mas, em compensação, o imposto só incide sobre os rendimentos no momento do resgate. Isso simplifica a vida, principalmente para quem não tem despesas dedutíveis suficientes para justificar a declaração completa.

- VGBL é mais flexível: tanto faz o tipo de declaração de IR que você faz.

- Indicado para autônomos, profissionais liberais, empresários e quem faz declaração simplificada.

- Ótimo instrumento para planejamento sucessório, pois facilita a transmissão do patrimônio aos herdeiros.

VGBL é recomendado para quem quer tranquilidade no IR.

Principais benefícios do VGBL

- Imposto só sobre os rendimentos. O valor principal não sofre tributação no resgate.

- Não exige declaração completa do IR: serve para qualquer perfil.

- Processo de planejamento sucessório mais simples e direto.

Desvantagens do VGBL

- Não oferece dedução fiscal em sua declaração anual.

Eu falo por experiência própria: oriento clientes que usam o VGBL para fins de renda passiva futura ou sucessão familiar. O produto certo faz diferença em cada contexto.

Como o imposto funciona em cada plano?

Os planos de previdência privada se destacam pela flexibilidade na escolha da tributação. Mas é aqui que vejo muitos erros. Existem duas tabelas que podem ser escolhidas no momento da contratação tanto do PGBL quanto do VGBL:

- Tabela progressiva: Imposto varia conforme o valor resgatado, seguindo a tabela do IR de pessoa física (como salários).

- Tabela regressiva: Quanto mais tempo o dinheiro fica investido, menor a alíquota final. Começa em 35% e, após dez anos, chega a 10%.

A escolha da tabela define seu imposto no futuro.

Em geral, para quem planeja longo prazo, a tabela regressiva costuma compensar. Para situações mais curtas ou valores menores, a progressiva pode ser mais indicada. Uma análise detalhada, como a Convexa Investimentos faz, é essencial nessas situações: matemática, projeções e alinhamento com objetivos de vida.

Para aprofundar mais sobre como escolher o melhor investimento, recomendo dar uma olhada neste conteúdo sobre como escolher o melhor investimento para começar.

Impacto do imposto no resgate e recebimento

No PGBL, a tributação recai sobre todo o saldo (contribuições + rendimentos). Já no VGBL, só sobre o lucro. Vou mostrar com números porque isso é tão relevante:

- Suponha um saldo acumulado de R$ 500.000,00, sendo R$ 350.000,00 aportes e R$ 150.000,00 de rendimento.

- Se a pessoa escolheu PGBL, paga imposto sobre R$ 500.000,00.

- Se é VGBL, paga imposto somente sobre os R$ 150.000,00 de renda.

Por isso, a escolha vai além das aparências: implica planejamento de longo prazo, alinhamento de objetivos, e até questões sucessórias que envolvem família e herdeiros.

Como declarar PGBL e VGBL no imposto de renda?

Nesse ponto, percebo muita insegurança. Se você tem ou pensa em contratar um PGBL ou VGBL, é fundamental saber onde e como preencher cada campo da declaração do IR. Um erro ali pode gerar multa, cair na malha fina ou te fazer pagar mais imposto sem necessidade.

Passo a passo para declarar PGBL

Passo a passo para declarar PGBL

- Na ficha “Pagamentos Efetuados”, escolha o código “36 – Previdência Complementar”.

- Informe o CNPJ da instituição, nome e o valor total das contribuições ao PGBL naquele ano.

- Se casado(a), separe as contribuições de cada titular.

- Valide se a soma não ultrapassou 12% da renda bruta tributável anual. O que passar disso não será dedutível.

- O saldo total do PGBL deve ser informado na ficha “Bens e Direitos” sob o código 97, detalhando o valor investido até 31 de dezembro.

Se houver resgate, declare o valor na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” (se tabela regressiva) ou “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” (se progressiva).

Como declarar VGBL

- No menu “Bens e Direitos”, use o código 97 para informar o VGBL.

- Relate o valor acumulado até 31 de dezembro, exatamente como consta no informe da instituição financeira.

- O VGBL não é dedutível, portanto, não entra na ficha “Pagamentos Efetuados”.

- Em caso de resgate, informe os rendimentos em “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” (se regressiva) ou “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” (se progressiva).

Informe todo resgate ou renda de previdência corretamente para não cair na malha fina.

Para quem quer mais detalhes, recomendo o artigo sobre como declarar investimentos no imposto de renda, que vai além da previdência e aborda várias situações que costumo responder todos os anos.

Principais erros na escolha entre PGBL e VGBL

Se pudesse listar os deslizes que mais vejo, diria que estes são os campeões:

- Escolher PGBL sendo que só declara IR pelo modelo simplificado – dinheiro jogado fora, pois o benefício fiscal é perdido.

- Achar que VGBL sempre é melhor por ser “menos complicado”. Em muitos casos, a economia tributária do PGBL faz enorme diferença.

- Não observar a tabela de tributação (progressiva x regressiva) já na contratação e depois se surpreender no resgate.

- Deixar de atualizar o saldo de previdência na declaração ano a ano, gerando inconsistências.

Já acompanhei gente que se atrapalhou tanto com esses pontos que precisou corrigir declarações antigas e pagar juros e multas. Um bom planejamento resolve tudo isso antes de virar dor de cabeça.

Estratégias para combinar PGBL e VGBL

Sim, você pode ter os dois ao mesmo tempo! Aliás, dependendo dos objetivos, pode ser uma estratégia poderosa. Por exemplo, no atendimento a clientes na Convexa Investimentos, já sugeri que aportassem até 12% da renda tributável no PGBL para abater no IR, e o montante excedente no VGBL, para não tributar o principal no futuro resgate.

Ter ambos PGBL e VGBL traz flexibilidade e mais resultados.

- PGBL até o teto do benefício fiscal – abatimento máximo.

- VGBL para aportes acima desse teto, ou se a renda for variável, ganhar flexibilidade no planejamento.

Atenção: esse tipo de estratégia precisa ser ajustado de acordo com renda, perfil de IR (completo/simplificado), planos para o futuro e até estrutura familiar. Por isso, volto à importância de contar com uma assessoria como a da Convexa Investimentos. Personalização faz diferença.

Como escolher entre PGBL e VGBL?

Eu costumo dizer que não existe uma resposta “de prateleira”. O que sempre oriento é olhar para os pontos-chave da situação de cada um:

- Se faz declaração completa de IR: PGBL normalmente compensa mais até o limite dos 12%.

- Se faz declaração simplificada: VGBL atende melhor.

- Pensa em sucessão patrimonial: Os dois servem, mas VGBL é mais simples para herança.

- Quer investir mais de 12% da renda anual: Use PGBL até o teto, depois, VGBL.

- Busca pagar menos imposto no futuro resgate: Reavalie a combinação tabela regressiva/tempo/aporte.

Se ficou alguma dúvida, sugiro ler mais neste artigo sobre tudo sobre previdência privada, que explica até detalhes que passei por alto aqui.

Vantagens da assessoria especializada na Convexa Investimentos

Neste ponto, deixo minha opinião clara: já presenciei colegas ou clientes que tentaram decidir sozinhos e acabaram escolhendo o produto errado, com um perfil tributário desalinhado ao próprio cenário. Hoje, trato de recomendar sempre uma conversa com especialista da Convexa Investimentos, para não deixar dinheiro na mesa desnecessariamente. Qualidade, análise personalizada, acesso ao maior banco de investimentos da América Latina (BTG Pactual), e um portfólio fechado para cada perfil.

Uma boa assessoria evita surpresas na declaração do IR.

Enquanto outros concorrentes podem oferecer soluções genéricas, a Convexa Investimentos entrega acompanhamento detalhado e recomendações feitas sob medida. Isso faz toda a diferença quando o objetivo não é só investir, mas usar essas ferramentas para inteligência fiscal e preservação de patrimônio familiar a longo prazo.

Previdência privada como instrumento de inteligência fiscal

No fim das contas, percebi que previdência não é só para garantir a aposentadoria. Ela serve para planejar os impostos, organizar sucessão patrimonial, proteger família, diversificar investimentos e potencializar a formação de patrimônio.

O segredo está em entender para que cada produto serve, alguns casos até combinando com investimentos isentos de IR. Não é raro clientes ficarem surpresos ao perceberem que uma decisão tributária tomada hoje pode aumentar (ou economizar) milhares de reais no futuro.

O segredo está em entender para que cada produto serve, alguns casos até combinando com investimentos isentos de IR. Não é raro clientes ficarem surpresos ao perceberem que uma decisão tributária tomada hoje pode aumentar (ou economizar) milhares de reais no futuro.

Se a previdência encaixa em seu objetivo, e se PGBL ou VGBL é o melhor caminho, são decisões que requerem um olhar clínico: documentação, cálculos, renda, obrigações e até cenário familiar. Claro, isso tudo pode ser feito de maneira leve e descomplicada, ainda mais sendo guiado por um assessor especializado da Convexa Investimentos.

Antes de fechar o artigo, deixo um conteúdo complementar sobre como investir em renda fixa, porque previdência frequentemente compõe carteiras junto com outros ativos dessa classe.

Conclusão

Quando entendi realmente as diferenças entre PGBL e VGBL, percebi que previdência é muito mais do que guardar para o futuro. Ela é também uma das maneiras mais inteligentes de usar a legislação fiscal a seu favor e organizar a sucessão de patrimônio. Uma escolha alinhada entre os produtos e a declaração do IR pode aumentar o retorno líquido, diminuir impostos e simplificar o planejamento financeiro familiar.

Nunca foi tão fácil organizar uma estratégia de previdência sob medida. Se você quer garantir que está tomando a melhor decisão, que tal conversar com quem trabalha todos os dias ajudando pessoas a multiplicar patrimônio e pagar menos imposto? Entre em contato agora mesmo com a equipe da Convexa Investimentos e veja como podemos desenhar juntos o caminho ideal para o seu futuro financeiro – com menos dor de cabeça e mais resultado real.

Perguntas frequentes sobre PGBL e VGBL

O que é PGBL e VGBL?

PGBL é o Plano Gerador de Benefício Livre, direcionado para permitir dedução de até 12% da renda bruta tributável anual na declaração completa do IR. Já o VGBL é o Vida Gerador de Benefício Livre, focado em quem faz declaração simplificada ou busca praticidade, pois o imposto incide apenas sobre os rendimentos no resgate. Ambos são tipos de previdência privada, indicados para planejamento de aposentadoria, sucessão patrimonial e benefícios fiscais. Esses produtos são comuns em consultorias como a da Convexa Investimentos.

Qual a diferença entre PGBL e VGBL?

A diferença central está no benefício fiscal e na tributação. No PGBL, há permissão para deduzir até 12% da renda tributável anual se você fizer declaração completa (imposto incide sobre tudo no resgate). O VGBL não permite essa dedução, mas só tributa o rendimento no resgate. Isso impacta diretamente em quanto imposto você paga e qual estratégia se encaixa melhor na sua declaração.

Como declarar PGBL e VGBL no imposto de renda?

Para o PGBL, você registra os valores aplicados durante o ano na ficha “Pagamentos Efetuados”, código 36, além de informar o saldo acumulado na ficha “Bens e Direitos”. No caso do VGBL, basta informar na ficha “Bens e Direitos”, código 97, o saldo ao final do ano. Resgates e rentabilidades entram em “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” ou “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, conforme a tabela de imposto escolhida.

Vale a pena investir em PGBL ou VGBL?

Vale sim, mas tudo depende do seu perfil fiscal e objetivo financeiro. Para quem faz declaração completa, PGBL pode resultar em economia de imposto. Para quem prefere simplificado ou quer simplificar sucessão, VGBL costuma ser melhor. Consultar uma assessoria, como a da Convexa Investimentos, torna mais fácil identificar o melhor caminho para seu cenário.

Como escolher entre PGBL e VGBL?

A decisão passa por alguns pontos: que modelo de declaração você faz (completo ou simplificado), quanto pretende investir, se a previdência será usada para sucessão patrimonial e outros detalhes do seu planejamento. O PGBL quase sempre é mais vantajoso para quem pode usar o benefício fiscal, o VGBL vai bem em situações em que a dedução não é possível ou necessária. O ideal é sempre contar com o apoio de um assessor para não errar e maximizar os ganhos do seu investimento em previdência.

O texto acima "PGBL e VGBL: como escolher e declarar no imposto de renda" é de direito reservado. Sua reprodução, parcial ou total, mesmo citando nossos links, é proibida sem a autorização do autor. Plágio é crime e está previsto no artigo 184 do Código Penal. – Lei n° 9.610-98 sobre direitos autorais.